с appMia вы знаете свое предупреждение или финансируете свой бизнес с помощью упрощенных мер

advertisement

| Имя | appMia |

|---|---|

| Версия | 1.0.4 |

| Обновить | 12 апр. 2020 г. |

| Размер | 2 MB |

| Категория | Работа |

| Количество установок | 100+ |

| Разработчик | Innovazione Tecnologica srl |

| Android OS | Android 4.4+ |

| Google Play ID | org.apache.cordova.appMia |

appMia · Снимки экрана

appMia · Описание

L'art. 13 del Codice della crisi d'impresa e dell'insolvenza prevede che costituiscano indicatori di crisi gli squilibri di carattere reddituale, patrimoniale o finanziario, rapportati alle specifiche caratteristiche dell'impresa e dell'attività imprenditoriale svolta dal debitore, tenuto conto della data di costituzione e di inizio dell'attività, "rilevabili attraverso appositi indici che diano evidenza della sostenibilità dei debiti per almeno i sei mesi successivi e delle prospettive di continuità aziendale per l'esercizio in corso o, quando la durata residua dell'esercizio al momento della valutazione è inferiore a sei mesi, per i sei mesi successivi".

A questi fini, lo stesso articolo:

individua come indici significativi quelli che misurano la sostenibilità degli oneri dell'indebitamento con i flussi di cassa che l'impresa è in grado di generare e l'adeguatezza dei mezzi propri rispetto a quelli di terzi;

rinvia espressamente al successivo art. 24, titolato "Tempestività dell'iniziativa" che, ai fini dell'applicazione delle misure premiali, considera tempestiva l'iniziativa del debitore volta a prevenire l'aggravarsi della crisi qualora abbia proposto una domanda di accesso ad una delle procedure regolate dal codice entro il termine di 6 mesi, a decorrere da quando si verifica, alternativamente:

l'esistenza di debiti per retribuzioni scaduti da almeno 60 giorni per un ammontare pari ad oltre la metà dell'ammontare complessivo mensile delle retribuzioni;

l'esistenza di debiti verso fornitori scaduti da almeno 120 giorni per un ammontare superiore a quello dei debiti non scaduti;

il superamento, nell'ultimo bilancio approvato, o comunque per oltre tre mesi, degli indici elaborati ai sensi del sopra citato articolo 13.

In particolare, l'art. 13, dopo aver evidenziato il principio, specifica che sarà il Consiglio nazionale dei dottori commercialisti ed esperti contabili che, tenuto conto delle migliori prassi nazionali ed internazionali, elaborerà con cadenza almeno triennale, in riferimento ad ogni tipologia di attività economica secondo le classificazioni ISTAT, gli indici significativi che, valutati unitariamente, faranno ragionevolmente presumere la sussistenza di uno stato di crisi dell'impresa.

Mentre gli eventi di cui ai precedenti punti a) e b) sono quindi ritenuti universalmente e singolarmente sufficienti per dare evidenza di uno stato di crisi, gli altri indici dovranno essere elaborati "su misura" (per tipologia di attività e caratteristiche e anzianità dell'impresa) e andranno "valutati unitariamente".

Del resto, in uno studio commissionatogli dal Ministero della Giustizia, Cerved ha fatto delle simulazioni utilizzando indici di bilancio, dimostrando come solo con una combinazione di due o più indici, il numero di segnalazioni potrebbe risultare ragionevole e gestibile per gli organismi di composizione della crisi.

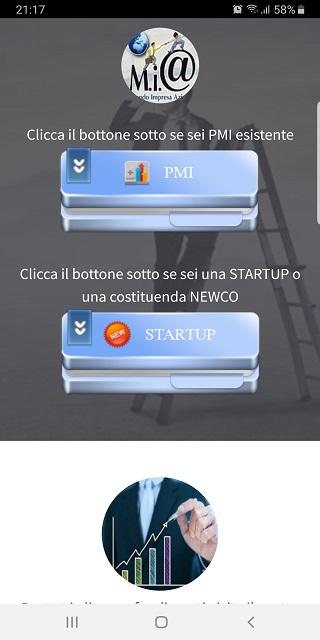

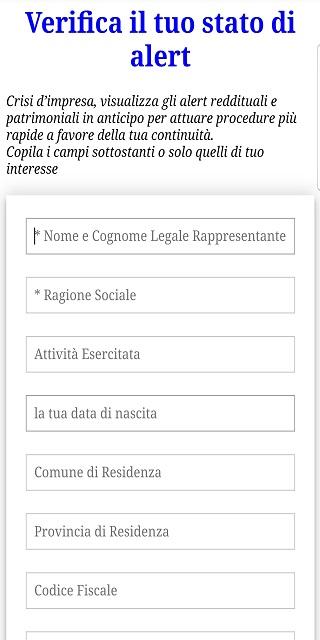

Abbiamo pubblicato appMia che è lo strumento realizzato da Innovazione Tecnologica SRL per monitorare i segnali interni, sia contabili che extracontabili, delle Micro, Piccole e Medie imprese. Con appMia calcola: gli alert specifici previsti dal Codice della crisi d'impresa e dell'insolvenza;

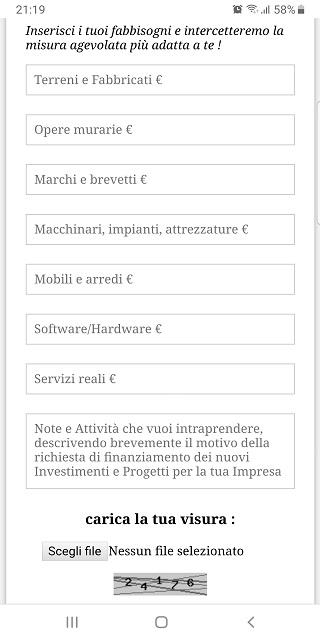

Con appMia si riducono al minimo i tempi per predisporre un report accurato per le dimensioni dell'azienda, personalizzato in base all'attività svolta ed ulteriormente personalizzabile da parte di chi conosce meglio i punti focali dell'impresa. I dati qualitativi sono pensati per le micro e piccole imprese ma possono infatti essere personalizzati, nel contenuto e nella ponderazione, dall'utilizzatore dello strumento.

A questi fini, lo stesso articolo:

individua come indici significativi quelli che misurano la sostenibilità degli oneri dell'indebitamento con i flussi di cassa che l'impresa è in grado di generare e l'adeguatezza dei mezzi propri rispetto a quelli di terzi;

rinvia espressamente al successivo art. 24, titolato "Tempestività dell'iniziativa" che, ai fini dell'applicazione delle misure premiali, considera tempestiva l'iniziativa del debitore volta a prevenire l'aggravarsi della crisi qualora abbia proposto una domanda di accesso ad una delle procedure regolate dal codice entro il termine di 6 mesi, a decorrere da quando si verifica, alternativamente:

l'esistenza di debiti per retribuzioni scaduti da almeno 60 giorni per un ammontare pari ad oltre la metà dell'ammontare complessivo mensile delle retribuzioni;

l'esistenza di debiti verso fornitori scaduti da almeno 120 giorni per un ammontare superiore a quello dei debiti non scaduti;

il superamento, nell'ultimo bilancio approvato, o comunque per oltre tre mesi, degli indici elaborati ai sensi del sopra citato articolo 13.

In particolare, l'art. 13, dopo aver evidenziato il principio, specifica che sarà il Consiglio nazionale dei dottori commercialisti ed esperti contabili che, tenuto conto delle migliori prassi nazionali ed internazionali, elaborerà con cadenza almeno triennale, in riferimento ad ogni tipologia di attività economica secondo le classificazioni ISTAT, gli indici significativi che, valutati unitariamente, faranno ragionevolmente presumere la sussistenza di uno stato di crisi dell'impresa.

Mentre gli eventi di cui ai precedenti punti a) e b) sono quindi ritenuti universalmente e singolarmente sufficienti per dare evidenza di uno stato di crisi, gli altri indici dovranno essere elaborati "su misura" (per tipologia di attività e caratteristiche e anzianità dell'impresa) e andranno "valutati unitariamente".

Del resto, in uno studio commissionatogli dal Ministero della Giustizia, Cerved ha fatto delle simulazioni utilizzando indici di bilancio, dimostrando come solo con una combinazione di due o più indici, il numero di segnalazioni potrebbe risultare ragionevole e gestibile per gli organismi di composizione della crisi.

Abbiamo pubblicato appMia che è lo strumento realizzato da Innovazione Tecnologica SRL per monitorare i segnali interni, sia contabili che extracontabili, delle Micro, Piccole e Medie imprese. Con appMia calcola: gli alert specifici previsti dal Codice della crisi d'impresa e dell'insolvenza;

Con appMia si riducono al minimo i tempi per predisporre un report accurato per le dimensioni dell'azienda, personalizzato in base all'attività svolta ed ulteriormente personalizzabile da parte di chi conosce meglio i punti focali dell'impresa. I dati qualitativi sono pensati per le micro e piccole imprese ma possono infatti essere personalizzati, nel contenuto e nella ponderazione, dall'utilizzatore dello strumento.